Modul Akuntansi Biaya dan Praktek

Modul Akuntansi Biaya dan Praktek Pertemuan 2

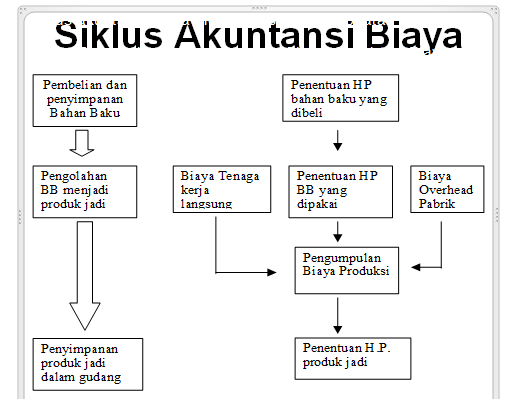

METODE HARGA POKOK PESANAN

Karakteristik Metode Harga Pokok Pesanan :

1. Produk yang dihasilkan berdasarkan spesifikasi pemesan dan setiap pesanan dihitung harga pokoknya sendiri

2. Biaya produksi dipisahkan dalam dua golongan, biaya langsung dan biaya tak langsung.

3. Biaya produksi langsung terdiri dari BBB dan BTKL dibebankan langsung (biaya sesungguhnya) terhadap pesanan sedang Biaya Produksi tidak langsung yaitu BOP dibebankan pada pesanan tertentu atas dasar tarif yang ditentukan dimuka.

4. Harga Pokok ditentukan pada saat pesanan selesai.

5. Harga Pokok per satuan dihitung dengan cara membagi jumlah biaya produksi dengan jumlah satuan produk.

MANFAAT INFORMASI HP PRODUKSI PER PESANAN

1. Menetukan harga jual yang akan dibebankan ke pemesan

2. Mempertimbangkan menerima atau menolak pesanan

3. Memantau realisasi biaya produksi

4. Menghitung laba rugi tiap pesanan

5. Menentukan HP persediaan produk jadi dan produk dalam proses yang disajikan dalam neraca

Kartu Harga Pokok Pesanan

Kartu Harga Pokok berfungsi sebagai Rekening Pembantu yang digunakan untuk mengumpulkan biaya produksi tiap pesanan produk

Akuntansi HP Pesanan :

1. Mencatat Pembelian Bahan Baku dan Bahan Penolong

Persediaan Bahan Baku xxx

Utang Dagang xxx

Persediaan Bahan Penolong xxx

Utang Dagang xxx

2. Mencatat Pemakaian Bahan Baku

BDP – BBB xxx

Persediaan Bahan Baku xxx

3. Mencatat Pemakaian Bahan Penolong

BOP Sesungguhnya xxx

Persediaan Bahan Penolong xxx

4. Mencatat biaya tenaga kerja

a. Saat BTk terhutang (seluruh pegawai)

Gaji dan Upah xxx

Hutang Gaji dan Upah xxx

b. Mencatat distribusi gaji dan upah

BDP – BTKL xxx

BOP Sesungguhnya xxx

Bi. ADM dan Umum xxx

Biaya Pemasaran xxx

Gaji dan Upah xxx

c. Mencatat pembayaran gaji

Hutang Gaji dan Upah xxx

Kas xxx

5. Mencatat Biaya overhead pabrik

a. Pembebanan BOP

BDP – BOP xxx

BOP dibebankan xxx

b. Pencatatan BOP sesungguhnya

BOP sesungguhnya xxx

Berbagai rek yang dikredit xxx

6. Mencatat Produk jadi

Persediaan Produk jadi xxx

BDP BBB xxx

BDP BTKL xxx

BDP BOP xxx

7. Mencatat Barang dalam proses

Persediaan Produk Dalam Proses xxx

BDP BBB xxx

BDP BTKL xxx

DP BOP xxx

8. Mencatat Harga pokok produk dijual

Harga Pokok Penjualan xxx

Persediaan Produk Jadi xxx

Modul Akuntansi Biaya dan Praktek Pertemuan 2

Untuk Download Latihan Soal BSI dan Kunci Jawaban klik Disini

Untuk Download Latihan Soal BSI dan Kunci Jawaban klik Disini

0 komentar " Modul Akuntansi Biaya dan Praktek Pertemuan 2 ", Baca atau Masukkan Komentar

Posting Komentar