Modul BSI Dasar Akuntansi dan Praktek

Modul BSI Dasar Akuntansi dan Praktek Pertemuan 6

AKUNTANSI PERUSAHAAN DAGANG (JURNAL KHUSUS & JURNAL UMUM)

PENGERTIAN PERUSAHAAN DAGANG

(MERCHANDISING FIRM)

Adalah perusahaan yang kegiatan usahanya membeli dan menjual barang dagangan tanpa melakukan perubahan apapun Dalam proses pencatatan transaksi di perusahaan dagang pada umumnya menggunakan Jurnal Khusus.

Jurnal Khusus yaitu Jurnal yang digunakan khusus untuk mencatat transaksi yang sejenis.

Ada 4 macam jurnal khusus yaitu :

1. Jurnal Penjualan (Sales Journal) yaitu Jurnal khusus yang digunakan untuk mencatat penjualan barang dagang dengan syarat kredit yaitu penjualan yang menimbulkan hak tagihan kepada pelanggan.

Bentuk Jurnal Penjualan adalah sbb :

Bentuk Jurnal Pembelian adalah sbb :

Bentuk Jurnal Penerimaan Kas adalah sbb :

Bentuk Jurnal Pengeluaran Kas adalah sbb :

1. Jurnal Penjualan Tunai

Kas (cash) Rp.xx

Penjualan (sales) Rp. xx

Contoh : Menjual barang dagangan secara tunai seharga Rp 500.000

Jawab : Kas (cash) Rp. 500.000

Penjualan (sales) Rp. 500.000

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

2. Jurnal Penjualan Kredit

Piutang dagang (acc. receivable) Rp.xx

Penjualan (sales) Rp. xx

Contoh : Menjual barang dagangan dengan syarat penjualan 2/10;n/30 seharga Rp 400.000

Jawab : Piutang dagang (acc. receivable) Rp. 400.000,-

Penjualan (sales) Rp. 400.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penjualan

3. Jurnal Retur Penjualan Tunai

Retur Penjualan Rp. xx

Kas Rp. xx

Contoh : Barang dagang yang dijual tunai dikembalikan seharga Rp 100.000

Jawab : Retur Penjualan Rp. 100.000

Kas Rp. 100.000

Catatan : Jurnal diatas dicatat di Buku Jurnal pengeluaran kas

4. Jurnal Retur Penjualan Kredit

Retur Penjualan Rp. xx

Piutang dagang Rp. xx

Contoh : Barang dagang yang dijual kredit dikembalikan seharga Rp 100.000

Jawab : Retur Penjualan Rp. 100.000

Piutang dagang Rp. 100.000

Catatan : Jurnal diatas dicatat di Buku Jurnal umum

5. Jurnal Potongan Penjualan (Sales Discount)

a. Jika langsung mendpt potongan penj pd saat menjual

Kas Rp. xx

Potongan penjualan xx

Penjualan Rp. xx

Contoh : Dijual barang dagang secara tunai seharga Rp 1.000.000 dengan discount 10 %.

Jawab : Kas Rp. 900.000

Potongan penjualan 100.000,-

Penjualan Rp.1.000.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

b. Jika terdapat potongan penj pd saat pelunasan piutang

Kas Rp. xx

Potongan penjualan xx

Piutang dagang Rp. xx

Contoh : Menerima pelunasan piutang dagang sebesar Rp 1.000.000 dan ada potongan penjualan 10 %.

Jawab : Kas Rp. 900.000

Potongan penjualan 100.000,-

Piutang dagang Rp.1.000.000,-

Catatan : Jurnal diatas dicatat di Buku Jurnal Penerimaan Kas

B. Akuntansi Pembelian

1. Jurnal Pembelian tunai (Purchases)

Pembelian Rp. xx

Kas Rp. xx

Contoh : membeli barang dagangan secara tunai Rp. 1.000.000

Jawab : Pembelian Rp. 1.000.000

Kas Rp. 1.000.000

Catatan : Jurnal diatas dicatat di Buku Jurnal Pengeluaran kas

2. Jurnal Pembelian Kredit

Pembelian Rp. xx

Utang Dagang Rp.xx

Contoh : Dibeli barang dagang dengan syarat 2/10 n/30 sebesar Rp. 1.000.000

Jawab : Pembelian Rp.1.000.000,- Utang Dagang Rp. 1000.000,-

Catatan : Jurnal tersebut dicatat di Buku Jurnal Pembelian

3. Jurnal Retur Pembelian Tunai

Kas Rp. xx

Retur Pembelian Rp.xx

Contoh : Barang dagang yang dibeli tunai dikembalikan seharga Rp 100.000

Jawab : Kas Rp. 100.000

Retur Pembelian Rp. 100.000

Catatan : Jurnal diatas dicatat dlm Buku Jurnal Penerimaan Kas

4. Jurnal Retur Pembelian Kredit

Utang dagang Rp. xx

Retur Pembelian Rp.xx

Contoh : Barang dagang yang dibeli kredit dikembalikan seharga Rp 100.000

Jawab : Utang dagang Rp. 100.000

Retur Pembelian Rp. 100.000

Catatan : Jurnal diatas dicatat dlm Buku Jurnal Umum

5. Jurnal Potongan Pembelian (Purchase Discount)

a. Jika langsung mendpt potongan pemb pd saat membeli

Pembelian Rp. xx

Pot. Pembelian Rp.xx

Kas xx

Contoh : Membeli barang dagang seharga Rp 600.000 dengan potongan 5 %

Jawab : Pembelian Rp. 600.000,-

Potongan Pembelian Rp. 30.000,-

Kas Rp. 570.000,-

Catatan : Jurnal diatas dicatat dlm buku Pengeluaran Kas

b. Jika terdapat potongan pemb pd saat pembyran utang

Utang dagang Rp. xx

Pot. Pembelian Rp.xx

Kas xx

Contoh : Membayar utang dagang sebesar Rp 600.000 & ada potongan pembelian 5 %

Jawab : Utang dagang Rp. 600.000,-

Potongan Pembelian Rp. 30.000,-

Kas Rp. 570.000,-

Catatan : Jurnal diatas dicatat dlm buku Pengeluaran Kas

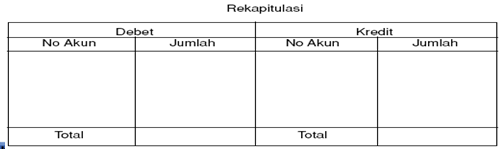

REKAPITULASI JURNAL KHUSUS

Untuk memindahkan dari jurnal khusus ke dalam buku besar, sebaiknya di buat terlebih dahulu rekapitulasi.

Rekapitulasi adalah penjumlahan secara global angka-angka dalam kolom dari masing-masing jurnal khusus serta menetapkan kelompok yang di debet atau yang di kredit.

Tujuan pembuatan rekapitulasi

1. Mempermudah pemindahbukuan dari jurnal khusus ke dalam buku besar

2. Menentukan jumlah-jumlah yang harus diposting

3. Menghindari kesalahan dari jumlah yang diposting

4. Menjamin kebenaran nama akun yang diposting

Cara membuat rekapitulasi jurnal khusus

1. Menjumlahkan nilai uang yang terdapat dalam kolom jurnal khusus

2. Tentukan perkiraan yang di debet atau yang di kredit

3. Memeriksa keseimbangan jumlah Debet dan Kredit dari masing-masing jurnal khusus.

Bentuk rekapitulasi

Contoh Rekapitulasi

Berdasarkan Jurnal khusus Pengeluaran kas dibawah ini, maka Rekapitulasinya adalah sbb :

1.1.1.1 = Kas

= 180 + 5.000 + 15.435 + 22.540 = 43.155

4.1.0.2 = Pot Penjualan

= 315 + 460 = 775

1.1.2.1 = Piut dagang

= 15.750 + 23.000 = 38.750

4.1.0.0 = Penjualan = 5.000

4.2.0.2 = Retur Pembelian = 180

Latihan Soal Jurnal Khusus

Perusahaan dagang “Dwi Harfit” adalah perusahaan dagang yang bergerak dalam bidang penjualan alat – alat elektronik. “Dwi Harfit” membeli barang dagangannya seperti : Televisi, Kulkas, AC dan sebagainya langsung dari pabrik, kemudian menjualnya kembali ke konsumen. Perusahaan ini sudah berdiri sejak tanggal 24 Oktober 1997. Adapun neraca saldo setelah penutupan buku “Dwi Harfit” periode 30 November 2010 adalah sebagai berikut :

1. Jurnal Pengeluaran Kas beserta Rekapitulasinya

2. Jurnal Penerimaan Kas beserta Rekapitulasinya

3. Jurnal Penjualan beserta Rekapitulasinya

4. Jurnal Pembelian beserta Rekapitulasinya

5. Jurnal Umum

Untuk Download Latihan Soal dan Kunci Jawaban BSI klik Disini

Ketika membuka link klik "SKIP AD" pada pojok kanan atas

0 komentar " Modul BSI Dasar Akuntansi dan Praktek Pertemuan 6 ", Baca atau Masukkan Komentar

Posting Komentar